【主动回应】与你有关,LPR房贷利率转换全攻略来啦!

一、哪些贷款需要转?

如果个人住房贷款是商贷,2020年1月1日前已发放,或已签订合同但未发放,属于参考贷款基准利率定价、浮动利率,包括组合贷款中的商贷,那么,您正在面临以下选择:

1.将房贷利率转换为LPR加减点

2.转为固定利率

Tips:

1.只有1次二选一的机会,童鞋们做出选择之后,就不能反悔;

2.转LPR后,实际房贷利率从2021年1月1日开始执行,所以2020年12月31日前到期的个人住房贷款不可以转;

3.固定利率贷款不可以转。

二、选择哪种更划算?

假设你的房贷是基准利率打9折,实际利率4.41%,如果转LPR加减点,房贷利率将随着LPR的波动而改变,如果转固定利率,利率就是4.41%一直不变。

思路一:对未来市场利率走势进行判断,上行or下行。如果判断未来市场利率下行,建议选择LPR,相反,选择固定利率。专家普遍认为,长期来看LPR慢慢下行趋势几乎是必然的,这种情况下,童鞋们选择LPR可以减少每月还贷金额。

思路二:判断LPR下行时,不要忘了实际的房贷利率。对于房贷利率已经享受了8折或7折优惠价格的童鞋来说,建议选固定利率,如果是基准或上浮,建议选LPR更好,有机会降低还贷压力。

Tips:如果你的房贷期限还剩下几年,或者打算5年内提前还款,那么选择哪种都没有太大影响的。(以上观点,仅供参考)

三、转换方法来了

选择转LPR后的房贷利率有两个因子组成:LPR和加点数,由于LPR是跟随市场变化的,所以童鞋们只要确定加点数,自己就会转换了。

转LPR后的商业性个人住房贷款利率=LPR+加点数

加点数=转换时点房贷实际利率-LPR

小马童鞋房贷期限20年,合同约定参照基准利率4.92%上浮20%,实际利率5.90%。2019年12月发布的5年期以上LPR为4.8%。

如果小马选择转LPR,算出来的加点数就是1.1%(5.90%-4.8%),当LPR降为4.5%,房贷利率就是5.60%(4.5%+1.1%)。

假如小马童鞋房贷100万,每月还款7106元,LPR按一年0.2%下降,一年大概便宜1200元。

Tips:

1.加点数可正可负,具体依据房贷实际利率计算得出;

2.客户不同加点数可能会不同,但每个客户的加点数一旦确定就是固定不变的,变化的只是LPR,以重定价日为周期进行调整。

四、怎么办理?没人通知我咋办?

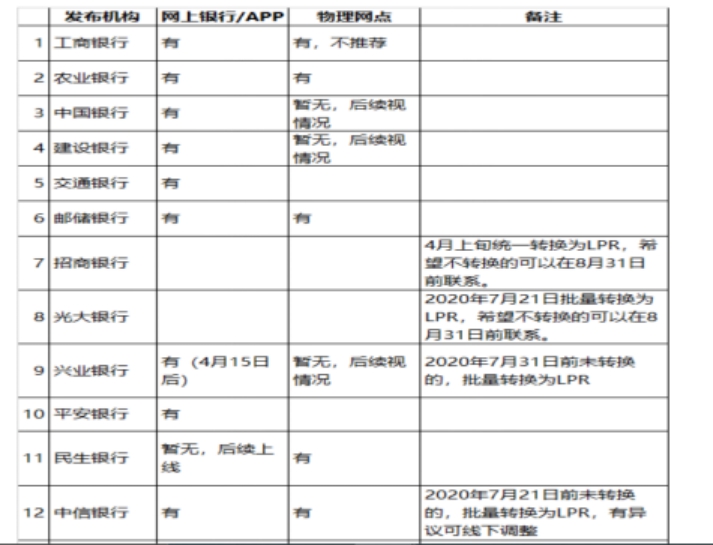

8月31日之前,可以通过手机银行、网上银行、短信银行、银行网点等渠道完成转换,以下小编也整理了现在几大银行办理渠道:

以工商银行为例,已经公布了手机银行、智能柜员机、电话银行和贷款服务行四种具体转换方式。

Tips:

1.鉴于每个银行的政策不一样,建议大家想好转还是不转,再去咨询一下银行具体的操作方式,直接拨打全国统一的服务热线就可以。

2.对于有共同借款的房贷,每家银行对转换的要求不太一样,具体以贷款银行答复为准。

3.墙裂建议在3月到8月份之间完成转换,如果超过政策窗口期,有可能无法享受到银行便利的服务哦。

皖公网安备 34150102000050号

皖公网安备 34150102000050号